顺应无纸化办公趋势,君长数码能否借赴美IPO成功转型?

023年内递表上市的部分企业,或许在2024年迎来新的转机。2月22日,普华永道发布报告指出,预计到2024年,中概股赴美上市的情况将进一步回暖,同时北交所将进入快速发展阶段。与之同步,近期多家企业陆续获得中国证监会“备案通知书”,意味着距离上市更近一步。

在此其中,也包括办公解决方案一站式服务企业ESHALLGOINC.(一修哥),其通过境内运营实体君长数码科技(上海)有限公司提交的境外首次公开发行备案材料。

不过,在无纸化和智慧化的办公解决方案渗透率日趋深化的当下,传统的办公解决方案显然难以满足市场的需求,透过君长数码的赴美路径,我们是否能够从中窥得一些行业的变迁?

收入利润双双波动剧烈

事实上,君长数码的最初美股上市梦可以追溯到2021年12月27日向SEC秘密递表,后又于2023年4月27日正式递交了F-1文件,而在此次获得“备案通知书”后,或意味着君长数码的赴美上市征程已进入了最终冲刺阶段。

APP了解到,成立于2015年的君长数码(一修哥)总部位于上海,是中国领先的办公解决方案提供商。在此次IPO中,君长数码申请以“EHGO”为代码在纳斯达克挂牌。作为一家专业致力于打造大办公整体解决方案的一站式服务企业,君长数码的核心主业为办公集成采购、代理销售及售后服务。

APP了解到,成立于2015年的君长数码(一修哥)总部位于上海,是中国领先的办公解决方案提供商。在此次IPO中,君长数码申请以“EHGO”为代码在纳斯达克挂牌。作为一家专业致力于打造大办公整体解决方案的一站式服务企业,君长数码的核心主业为办公集成采购、代理销售及售后服务。

作为办公设备零售商,君长数码专注于办公用品的销售和租赁,以及售后维护和维修两大方面,致力于为客户提供一站式的办公解决方案。其中设备销售指的的办公设备销售以及配套的消耗性耗材、零件和其他的销售;服务指的是两方面,其一是技术支持和日常维护、维修服务,其二是向客户推广ERP系统所产生的收入。

在产品方面,君长数码是惠普、爱普生、施乐、夏普、东芝、柯尼卡、京瓷等全球主要知名品牌办公设备的授权经销商。经过多年的发展,君长数码不断拓宽产品线,产品已囊括办公室可能需要的所有其他用品,包括办公家具、IT产品、饮水机、咖啡机、监控门禁系统、印刷纸等。此外,君长数码还为自己开发的企业资源规划(“ERP”)系统提供维护。

在渠道方面,君长数码覆盖的地域范围不断扩大,其通过EshallgoWFOE,令其国内的25家运营子公司建立了广泛的销售网络,并雇佣了约157名员工。这让君长数码形成了跨地区的服务品牌EShallGo(“一修哥”),通过该销售网络,可满足全国各地客户的定制办公需求,为客户提供快速、专业的服务。

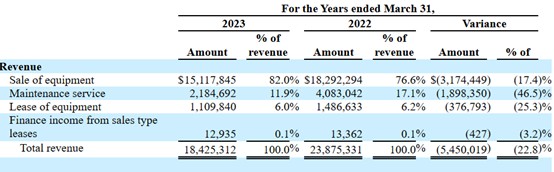

不过,这似乎并未为君长数码形成稳定的收入来源,在截至3月31日止的财年内,公司的收入由2022财年内的2387.53万美元骤降22.8%至2023财年的约1842.53万美元,而在利润端更是呈现了巨幅波动,同期内净利润直接由289.75万美元直接腰斩至127万美元,降幅直达56.2%,归母净利润更是直降73.9%至47.76万美元。

更进一步细分来看,期内设备销售、维修服务、设备租赁、销售型租赁的财务收入等细分业务所贡献的收入可谓是全线下降,对此,公司将其业绩下降的主因归于疫情的影响。

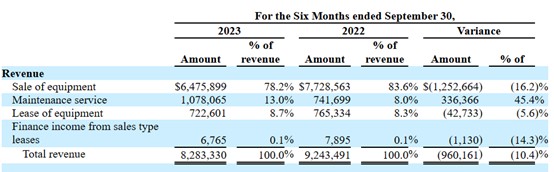

由最新的业务开展数据来看,截至2023年9月30日止的六个月内,一修哥的营收再由上年同期的924万美元下降10.4%至828万美元,利润表现则是略有好转,运营利润为49.86万美元,上年同期运营利润为39.56万美元;净利为48.18万美元,上年同期的净利为42.3万美元,但其增长显著放缓已是不争的事实。

由此可见,君长数码所披露的业绩之所以呈现出了较大的波动性与疫情影响有直接关系。

此外,由流动性来看,尽管收入不如以往,但君长数码整体的现金流还算稳定。截至2023年9月30日,公司拥有397.63万美元现金和现金等价物,同时还有499.74万美元的应收账款。公司应收账款主要包括客户对其销售的办公设备和客户提供和接受的服务的应付余额。截至2023年9月30日,公司应收账款净额中约有49%,即240万美元已被收回,流动性上暂时无需担心。

“转型”能否成就新出路?

在客户方面,君长数码主要服务于B端,公司已成为了私营和公共部门企业以及大型企业和机构的办公设备的领先供应商之一,客户包括了平安保险、太平人寿、中原地产、德邦证券、同策地产等。

然而,办公行业是一个相对成熟的市场,行业需求与宏观经济高度相关,虽然2023年疫情影响的消除将在一定程度上使市场需求有所复苏,但就长期来看,行业需求增速随着近年来国内经济增长的放缓已有所下降,且整体呈现出了竞争剧烈且高度分散的市场格局,无纸化和智慧化办公需求将进一步冲击君长数码所擅长的传统办公设备分销业务,因此君长数码未来的发展仍充满了挑战。

从收入结构的变迁来看,在截至2023年9月30日止的上半财年内,设备销售收入延续下降趋势,实现了647.59万美元收入,较上年同期降16.2%,维修服务却逆势增长45.4%,跃升为公司的第二大业务收入来源。

实际上,该业务的增长与君长数码近些年进行的“转型”努力息息相关。

招股书显示,该部分增长主要是由于君长数码努力扩大服务部门,在全国范围内开发了新客户,并实现了多元化。公司为客户提供的服务,如政府采购云服务、网络信息安全服务等,这导致截至2023年9月30日止六个月内其他服务的收入增加。

这亦是为充分挖掘市场潜在机会以及打造公司的新增长点,君长数码所做的多维度部署。其一是不断扩展产品线,覆盖了办公需求的方方面面;其二是以多样化的销售方式满足客户需求,在设备销售的基础上延伸出了设备租赁、设备销售租赁等方式;其三是基于硬件设备的销售及租赁逐渐向软件服务拓展,自研ERP系统并推向市场便是最好的证明。此外,君长数码亦开始布局电子商务,目前已完成了电子商务和国家服务网点的初步设置。

很显然,君长数码正基于硬件的销售、维修服务逐步发力包括ERP在内的软件服务,但软件服务目前所占比例仍处于较低水平。

然而,就目前而言,君长数码的布局仍未见明显成效,其发力的ERP市场也是一个竞争极为剧烈的行业,各路玩家和巨头在该行业中均有布局,君长数码“软硬协同发展”能否进一步开拓市场仍有较大的不确定性。

此外,公司布局的电子商务平台专有软件、远程管理系统和移动应用程序等都还有待进一步完善和测试,以适应业务终端用户,因此当前公司的电子商务业务和相关平台尚未投入运营。在用户习惯、竞争格局已趋于稳定的行业背景下,君长数码能否在未来依靠电子商务平台挖掘市场新增量尚不可知。